Le prélèvement à la source : est-ce que ça va changer ma réduction fiscale?

Comme vous le savez, à partir de janvier 2019, l’impôt sur le revenu sera prélevé à la source. Cette modification pose de nombreuses questions aux personnes qui réalisent des dons aux associations.

On voulait tout vous expliquer et surtout vous rassurer ! La mise en place du prélèvement à la source ne change rien concernant vos réductions d’impôts !

Prélèvement à la source : on vous rassure cela ne change (presque) rien !

On vous propose un jeu de questions-réponses pour y voir plus clair sur ce changement de collecte de l’impôt. Le but est de répondre aux interrogations que vous avez peut être en tête.

Le prélèvement à la source va-t-il changer la réduction d’impôts liée aux dons versés aux associations ?

NON, toutes les réductions d’impôts liées aux dons versés à des associations sont maintenues dans les mêmes conditions.

Autrement dit, les dons réalisés en année N ouvriront droit à une réduction fiscale en année N+1, comme depuis de nombreuses années. Un grand ouf de soulagement pour vous, chers donateurs, et pour nous !

Si je fais un don en 2018, aurai-je le droit à une réduction d’impôt ?

OUI, tous les donateurs auront le droit à avantage fiscal pour les dons effectués en 2018.

Concrètement, quand est-ce que je vais recevoir ma réduction d’impôt en 2019 ?

En septembre 2018, le Gouvernement a annoncé que les contribuables donateurs bénéficieront d’une avance de 60% sur les réductions d’impôt liées à leurs dons à compter du 15 janvier 2019. Puis, le solde sera versé à la fin de l’été 2019.

Quelles sont les modalités de calcul de l’acompte de 60% qui sera versé en janvier 2019 ?

L’acompte de 60% sera calculé sur la base des réductions d’impôt renseignées dans votre déclaration de revenus 2017 déposée au printemps 2018. Cet acompte de 60% sera calculé automatiquement par l’administration fiscale et vous sera versé par virement mi-janvier 2019. A noter, vous n’avez aucune démarche particulière à faire pour en bénéficier. Le solde vous sera versé à l’été 2019 sur la base de votre déclaration de revenus 2018 déposée au printemps 2019.

Ainsi, trois situations pour les donateurs se présentent :

⦁ Situation 1 :

Si vous avez eu au titre de vos revenus 2017 une réduction d’impôt pour don de 100€ à une association, vous allez obtenir le versement anticipé de 60 % du montant de la réduction d’impôt dont vous avez bénéficié en 2018 au titre du don fait en 2017, soit 60 % x 66€ = 39, 60€.

⦁ Situation 2

Si en 2018, vous n’avez pas réalisé de don ouvrant droit à réduction d’impôt récurrente, l’avance qui vous a été attribuée en janvier 2019 sera reprise lors de la liquidation de votre impôt à l’été 2019.

⦁ Situation 3

A l’inverse, si vous avez droit pour la première fois à cet avantage fiscal au titre de vos dons réalisés en 2018 et que vous n’aviez pas fait de don en 2017, l’intégralité des réductions d’impôt vous sera versée à l’été 2019. Vous ne bénéficierez pas de cet acompte de 60% en janvier 2019 mais il vous sera versé dès janvier 2020 sur la base de votre déclaration de revenus 2018.

Ce qu’il faut retenir : tous les dons effectués en 2018 bénéficieront des mêmes réductions fiscales que les autres années.

Est-ce que je devrai continuer à remplir une déclaration chaque année?

OUI, vous continuerez à remplir une déclaration d’impôt chaque année et nous continuerons à vous envoyer un reçu fiscal tous les ans en début d’année (pour les dons que vous avez effectués en N-1).

Cela reste une étape indispensable pour prendre en compte les réductions d’impôts liées aux dons.

La réduction d’impôt va-t-elle diminuer avec le prélèvement à la source ?

NON, votre don à « Clowns Z’hôpitaux » vous permettra toujours de bénéficier d’un réduction d’impôts, car nous sommes une association reconnue d’intérêt général. Ainsi, vous bénéficiez :

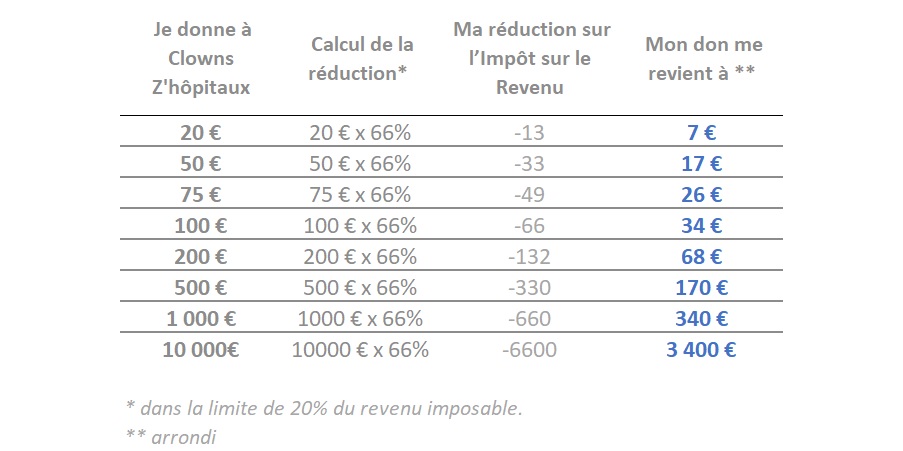

- de 66% de réduction d’impôts, si vous êtes un particulier (dans la limite de 20% du revenu imposable de votre foyer),

- de 60% si vous donnez au titre de votre entreprise (dans la limite de 5 ‰ (5 pour mille) du chiffre d’affaires annuel hors taxe, plafond appliqué à l’ensemble des versements effectués).

Voici un tableau récapitulatif pour un particulier :

J’ai besoin d’un exemple concret. Pouvez-vous me donner un cas pratique ?

Parfois, rien ne vaut qu’un cas concret pour comprendre quelque chose ! Voici donc l’exemple de Pierre, un donateur de notre association.

« Je m’appelle Pierre et je fais un don de 100€ chaque année à Clowns Z’hôpitaux. Comment ça va se passer pour moi ? »

- Novembre 2017 : Pierre fait un don de 100€ à Clowns Z’hôpitaux.

- Avril – Juin 2018 : Pierre remplit sa déclaration de revenus 2017 et a mentionné le don de 100€ versé en novembre 2017.

- Juillet – septembre 2018 : Pierre reçoit son avis d’imposition pour les revenus de 2017. La réduction d’impôt pour le don de 100€ fait en novembre 2017 est de 100 x 66 % = 66 euros. Cette réduction vient diminuer le montant de ses impôts.

- Décembre 2018 : Pierre reçoit la campagne de Noël de Clowns Z’hôpitaux et décide de réitérer son soutien auprès de notre association. Il fait un don de 100€ à Clowns Z’hôpitaux.

- 1er janvier 2019 : Le prélèvement à la source entre en vigueur.

- Mi janvier 2019 : Pierre obtient le versement anticipé de 60 % du montant de la réduction d’impôt dont il a bénéficié en 2018 au titre du don fait en novembre 2017, soit 60 % x 66€ = 39,60€.

- Avril – juin 2019 : Pierre renseigne sa déclaration de revenus 2018 et mentionne le don de 100€ réalisé en décembre 2018 à Clowns Z’hôpitaux.

- Juillet 2019 : Pierre reçoit l’avis d’imposition pour les revenus de 2018. Le solde de l’acompte est calculé par l’administration fiscale : une somme de 26,40€ a été déduit des impôts de Pierre.

Comment est calculé le solde de l’acompte de Pierre?

[réduction d’impôt pour le don de 100 euros fait en novembre 2018] – [acompte versé le 15 janvier 2018] = [100€ x 66 % = 66€] – [66€ x 60 % = 39,60€] = 26,40€

Nous espérons avoir répondu à vos questions et que le prélèvement à la source ne sera pas un obstacle pour continuer à soutenir notre action.

Si vous êtes convaincu, on vous invite à réaliser un don en cliquant sur le bouton ci-dessous.

Pour plus de renseignements sur le prélèvement à la source, nous vous invitons à consulter les sites suivants :

- le site du Ministère de l’Economie

https://www.economie.gouv.fr/prelevement-a-la-source

https://www.economie.gouv.fr/particuliers/reduction-impot-don-associations

- la page dédiée aux réductions d’impôts pour les dons aux associations des services des impôts

https://www.impots.gouv.fr/portail/

Vous vous posez toujours des questions ?

N’hésitez pas à nous contacter par téléphone au 06.27.59.65.18 ou par email.

Important : pour les années à suivre les informations ne sont pas encore communiquées et évolueront très certainement. Nous vous tiendrons informés.

Sources de l’article :

https://www.economie.gouv.fr/files/files/PDF/livret_pas_dons.pdf

https://www.service-public.fr/particuliers/vosdroits/F426

https://www.service-public.fr/professionnels-entreprises/vosdroits/F22263

https://www.economie.gouv.fr/prelevement-a-la-source/reductions-credits-impot

https://www.economie.gouv.fr/prelevement-a-la-source/faq-contribuable

En savoir plus sur cette catégorie

Faire un don à une association : comment choisir la cause à soutenir ?

Plus de 1,4 millions d’associations* sont référencées comme actives en France. La majorité d’entre elles assurent leur mission grâce à la générosité des français, et cela souvent avec une ressource indispensable : les dons. Face à cette pléthore d’associations,...

L’arrondi sur salaire : comment faire ?

De plus en plus d’entreprises intègrent l’arrondi sur salaire dans leur politique RSE (Responsabilité Sociétale des Entreprises), offrant ainsi à leurs collaborateurs la possibilité de donner une part de leur salaire — en arrondissant à l’euro inférieur ou en...

Faire un don en mémoire d’un proche

Honorer un être cher avec un don in memoriam Perdre un proche est une épreuve douloureuse. Dans ces moments de recueillement, certaines familles choisissent de marquer le départ de leur proche avec un geste de solidarité, en soutenant une cause qui tenait à cœur au...